さいたまで、理想の家をもつ

16

SCROLL

BLOG

パーシフル最新情報

空き家を相続することになったらどうすればいい?

2024/04/04

昨今、日本では空き家が増え続けており空き家問題という言葉をよく見聞きする機会が増えてきているのではないでしょうか。所有者不明の空き家が増え続け、解決策の一歩となる2024年4月1日から相続登記申請義務化がスタートしました。実家が突然空き家となってしまうケースも多く、放置してしまうことのないよう、今回は空き家を相続することになったらどのように対処したら良いのかについてご紹介します。 1. 早めに専門家(プロ)に相談する 空き家の発生や放置を未然に防ぐための対策として、所有者が存命、認知症等にならないうちにまずは不動産会社・司法書士・税理士などの専門家に相談する事をおススメします。 ・空き家の売却、賃貸の相談 ・遺言書の作成 ・後見人を決めておく(任意後見契約をする) ・自治体の空き家対策の窓口・空き家セミナーの活用 2. 空き家バンクを活用する 空き家バンクとは空き家の所有者と空き家の利用希望者をマッチングする仕組みで、自治体や自治体から委任を受けた団体によって運営されています。お持ちの空き家のある自治体が全国版空き家・空き地バンクに参加している場合は、全国版空き家・空き地バンク(https://www.mlit.go.jp/totikensangyo/const/akiyabank_link.html)から登録物件を検索できるようになるので、より多くの人に見てもらえる可能性があります。 空き家の発生原因の半分以上が相続です。空き家になった実家をどうするかの方針がなかなか決まらず、「遺産分割」や「相続登記」、「家財の片づけ」「遺品整理」など問題が山積みで、行動に踏み切れないケースがあります。また、所有者が認知症等になってしまい、法的に有効な意思表示ができないため、有効な契約をすることができないということも多々あります。このようになってから慌てても、空き家となった建物を売却することも賃貸として貸し出すこともできないということになってしまいます。将来、不動産を相続された際の対処法や活用を関係者で事前に話し合っておくと良いでしょう。 ≪パーシ・フル≫では不動産の相続に関するご相談も承ります! お悩みの方がいらっしゃいましたら、お気軽にお問い合わせくださいませ。ご不安なことは一緒に解決して、幸せなライフプランを手に入れましょう(^-^)

NEWS

最新物件情報

NEWS

-

新築戸建(1) 追加しました

-

土地(1) 追加しました

-

追加しました

RECOMMEND

今月のイチオシ物件情報

-

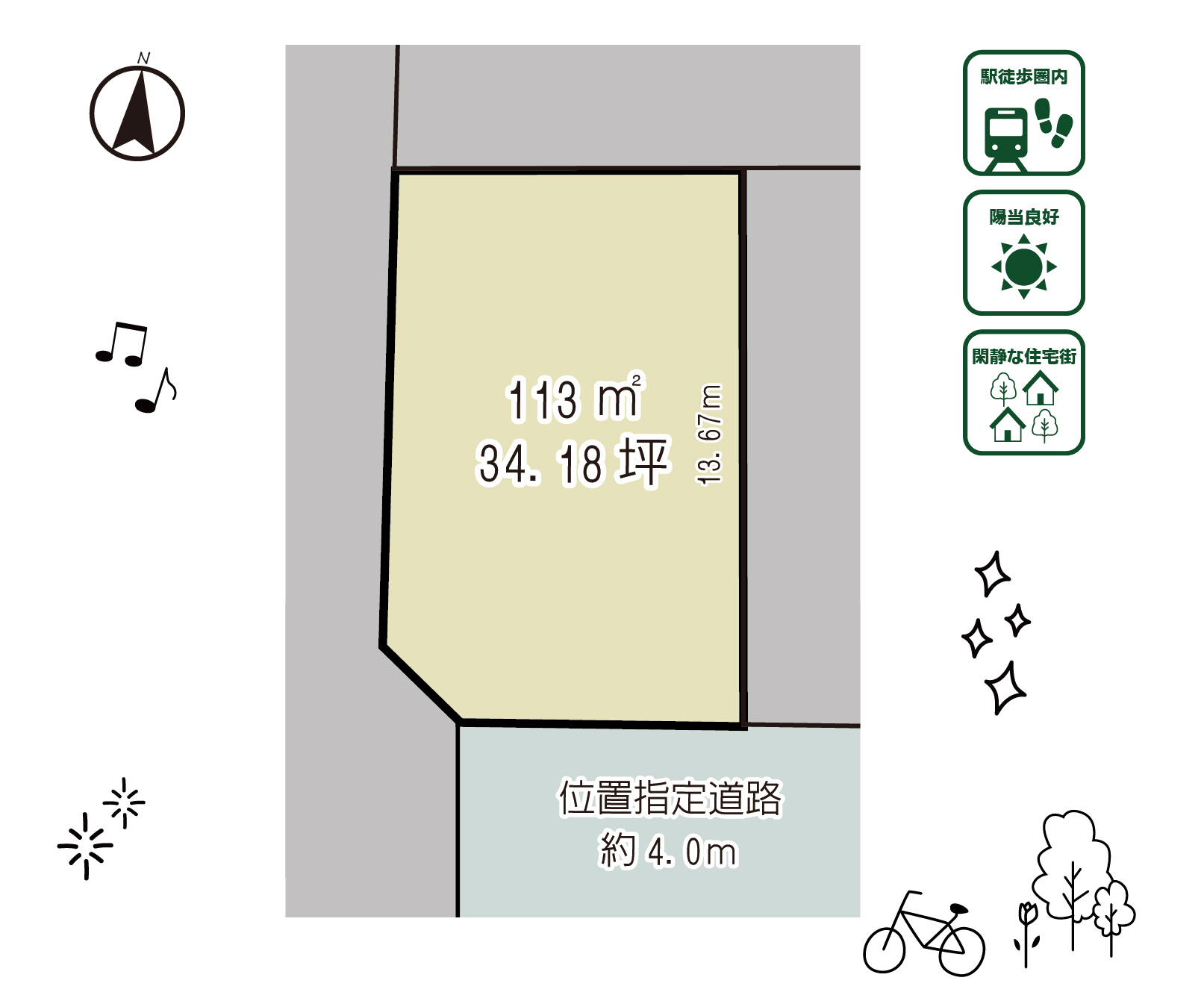

注文住宅用地としていかがでしょうか♪閑静な住宅街に47坪の広々敷地♪ お庭でガー..

JR京浜東北線大宮駅|さいたま市大宮区

2,500万円土地

-

埼玉最大のターミナル駅「大宮駅」徒歩圏内! 南道路で陽当り良好♪ 建築条件なし。..

JR京浜東北線大宮駅|さいたま市大宮区

5,800万円土地

-

ヘーベルハウス施工の築浅物件!/26帖の広々リビング/人気のオープンロッジア/..

JR川越線西大宮駅|さいたま市西区

4,880万円中古一戸建て

-

★初めての投資用物件としていかがでしょうか!★複数路線利用可!★大宮駅までも徒歩..

JR京浜東北線大宮駅|さいたま市大宮区

510万円中古マンション

-

【賃貸】新築テナントビル グランツ桜木町ビル2 〜3 階 ・パーソナルジム ・ヨガ..

JR京浜東北線大宮駅|さいたま市大宮区

30.8万円投資物件,店舗事務所

SEARCH

こだわり物件検索

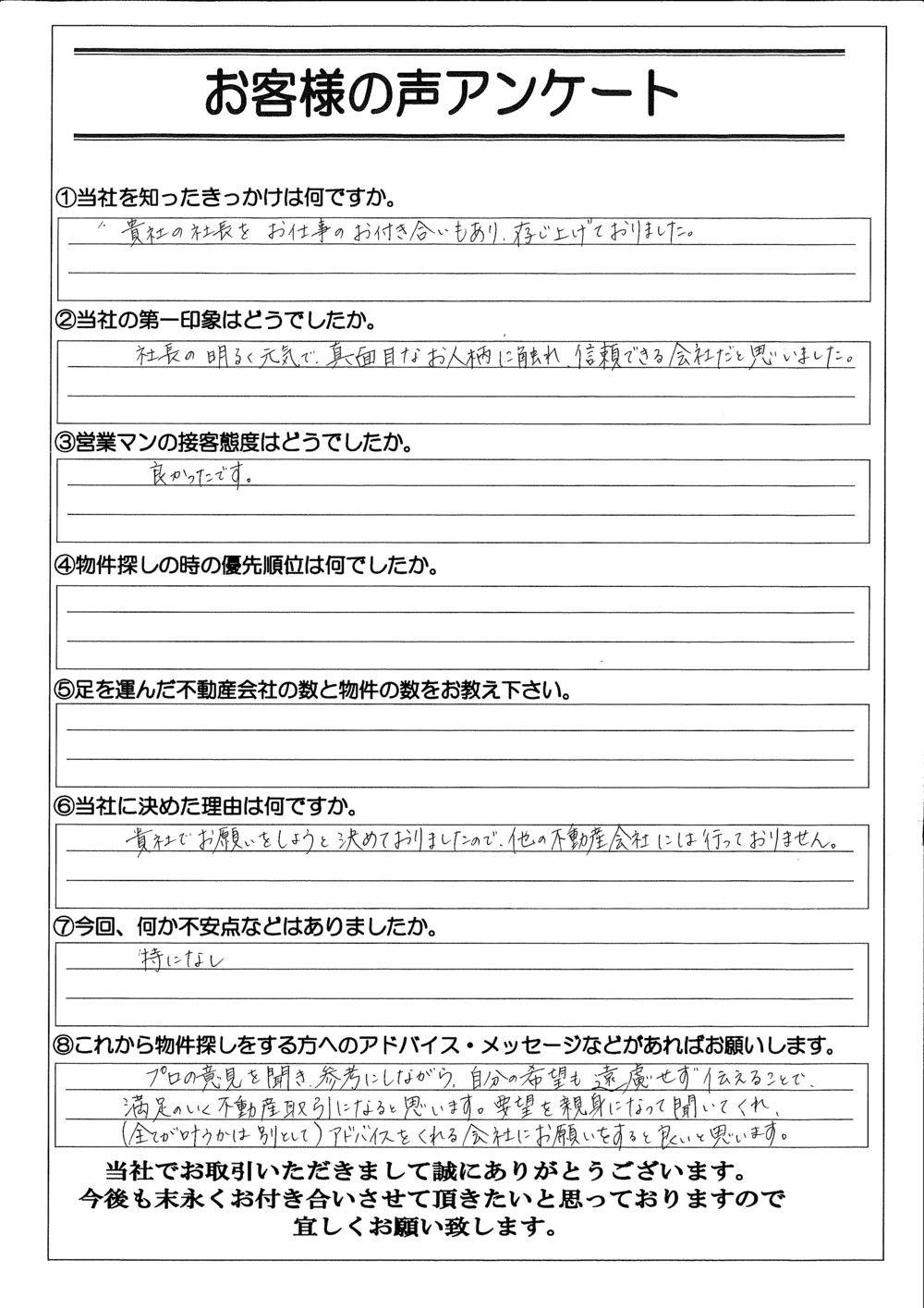

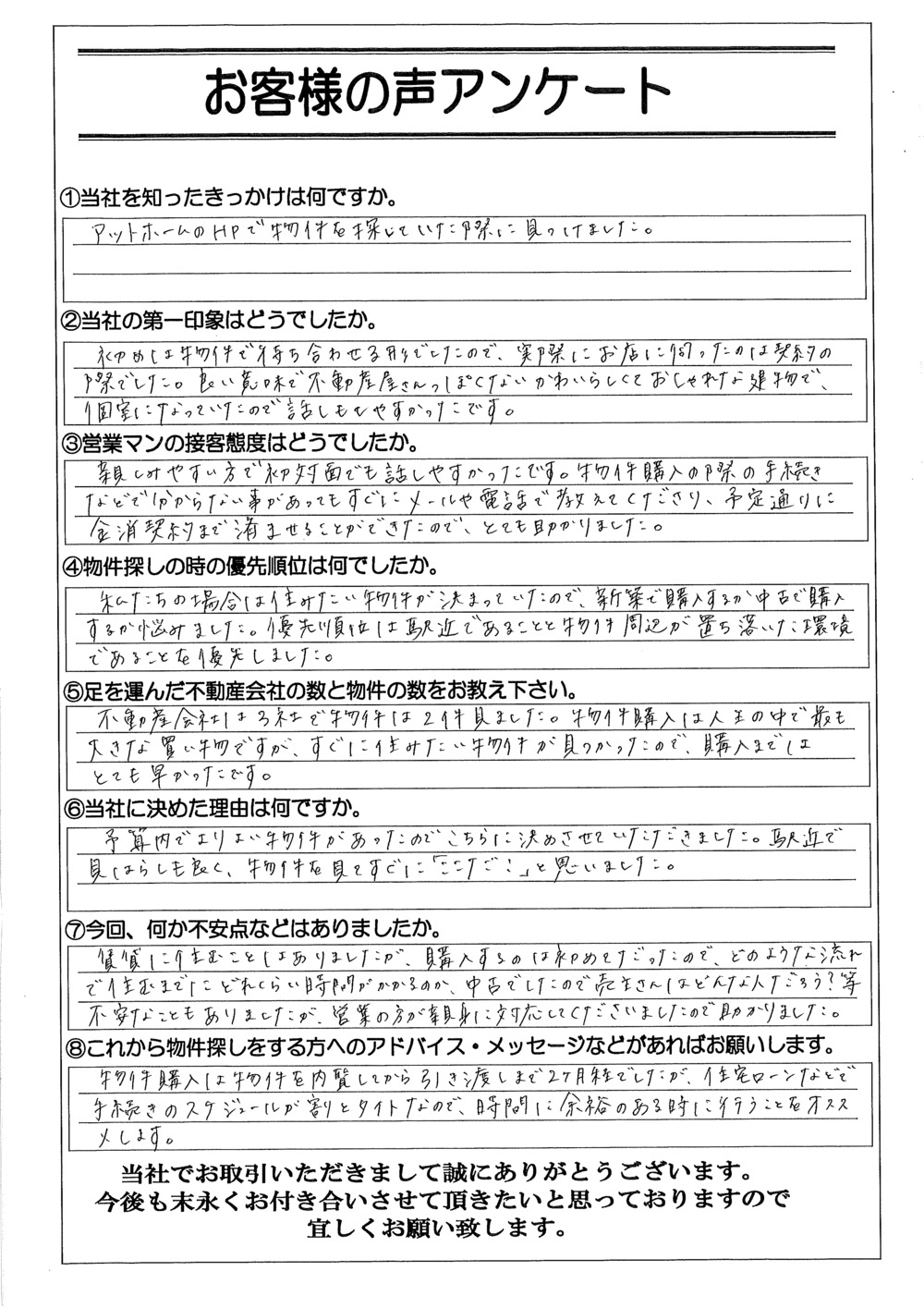

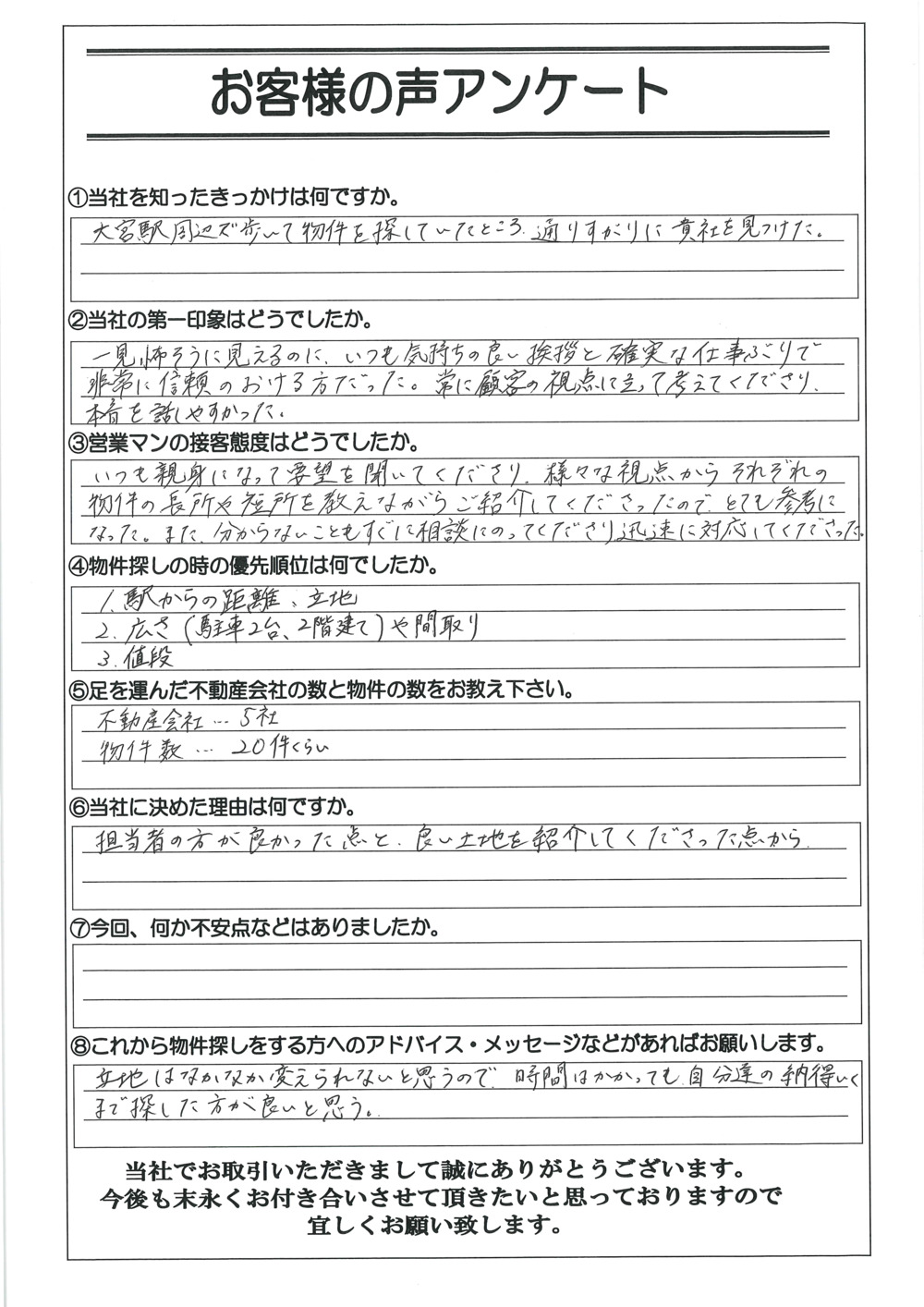

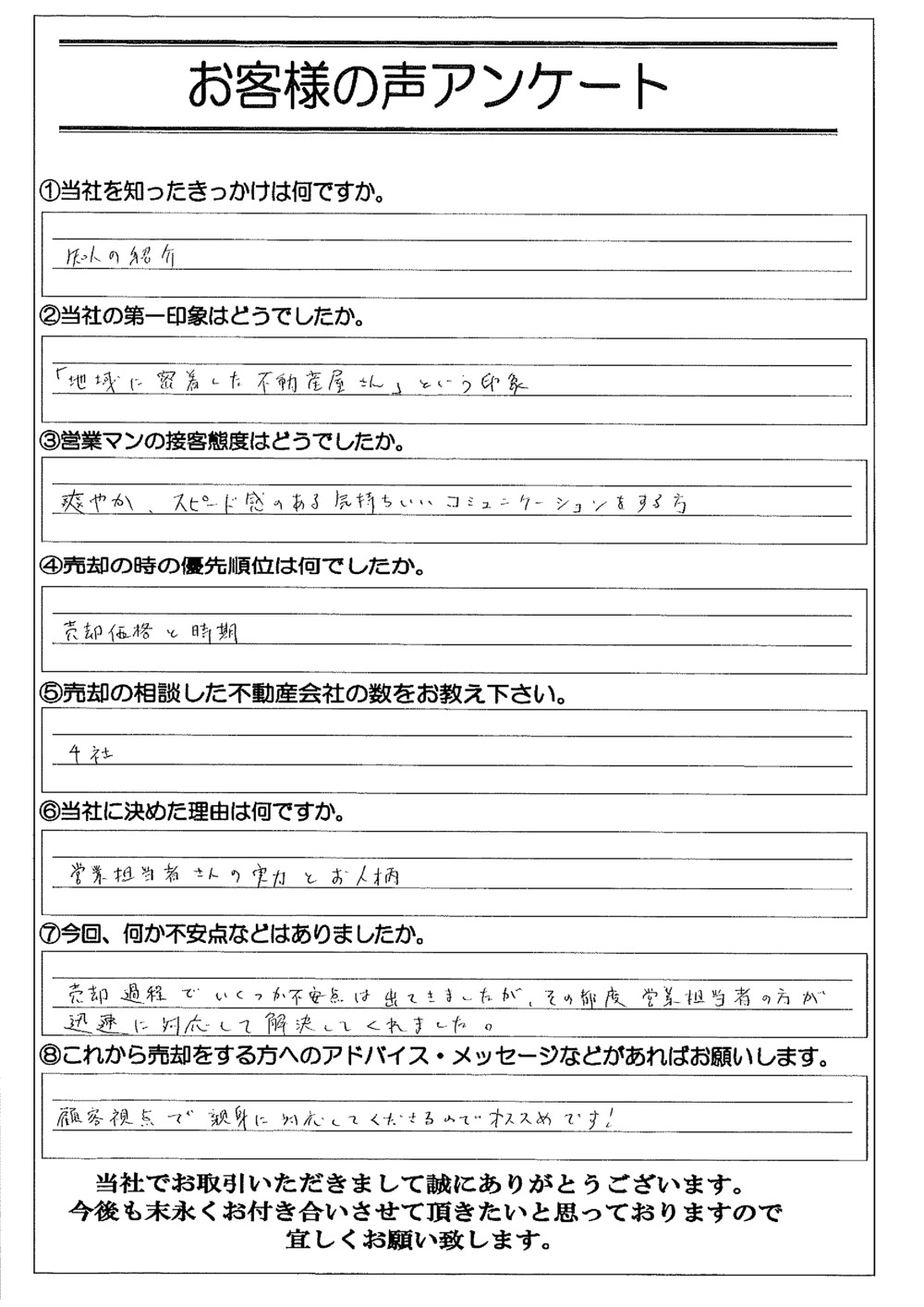

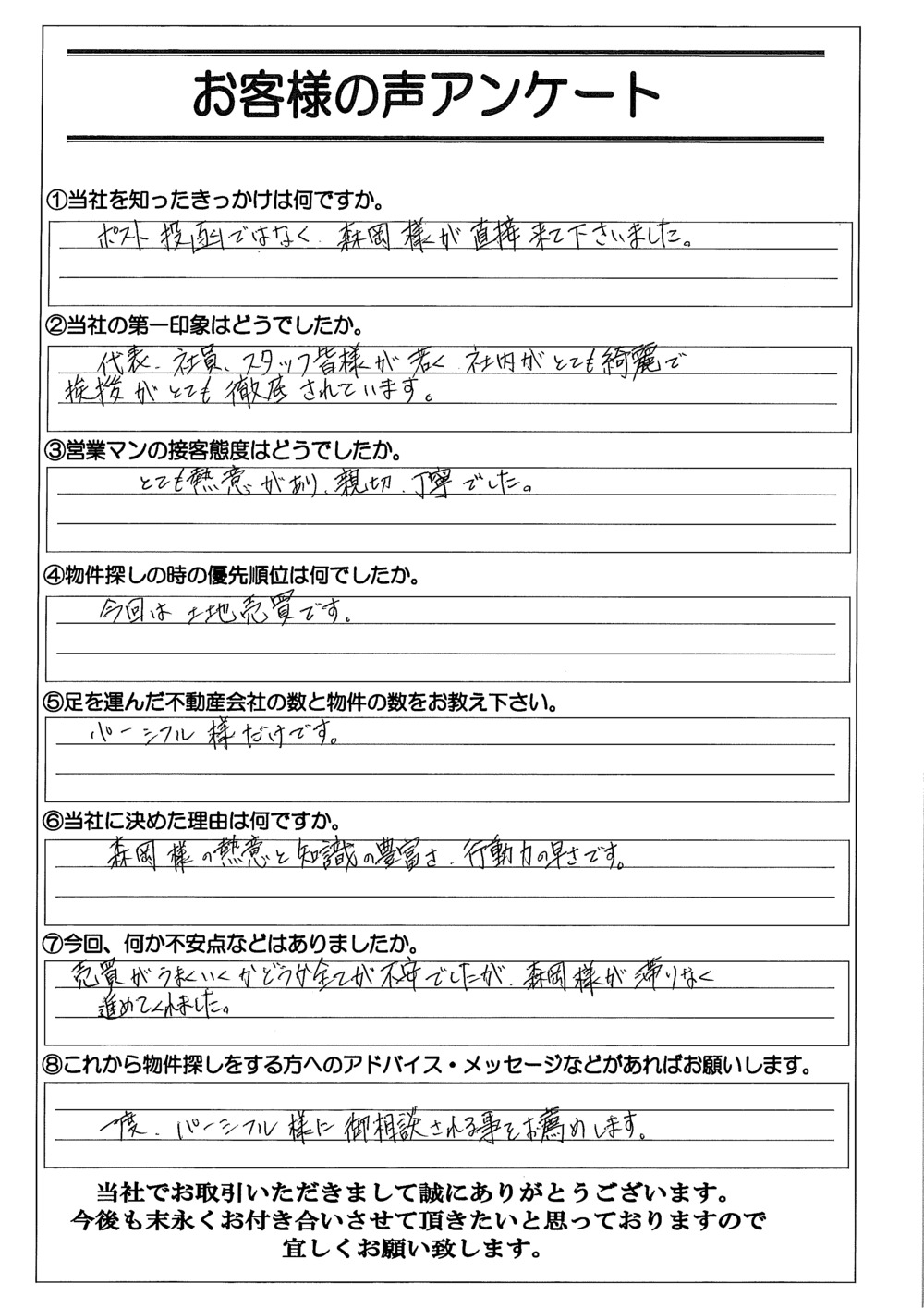

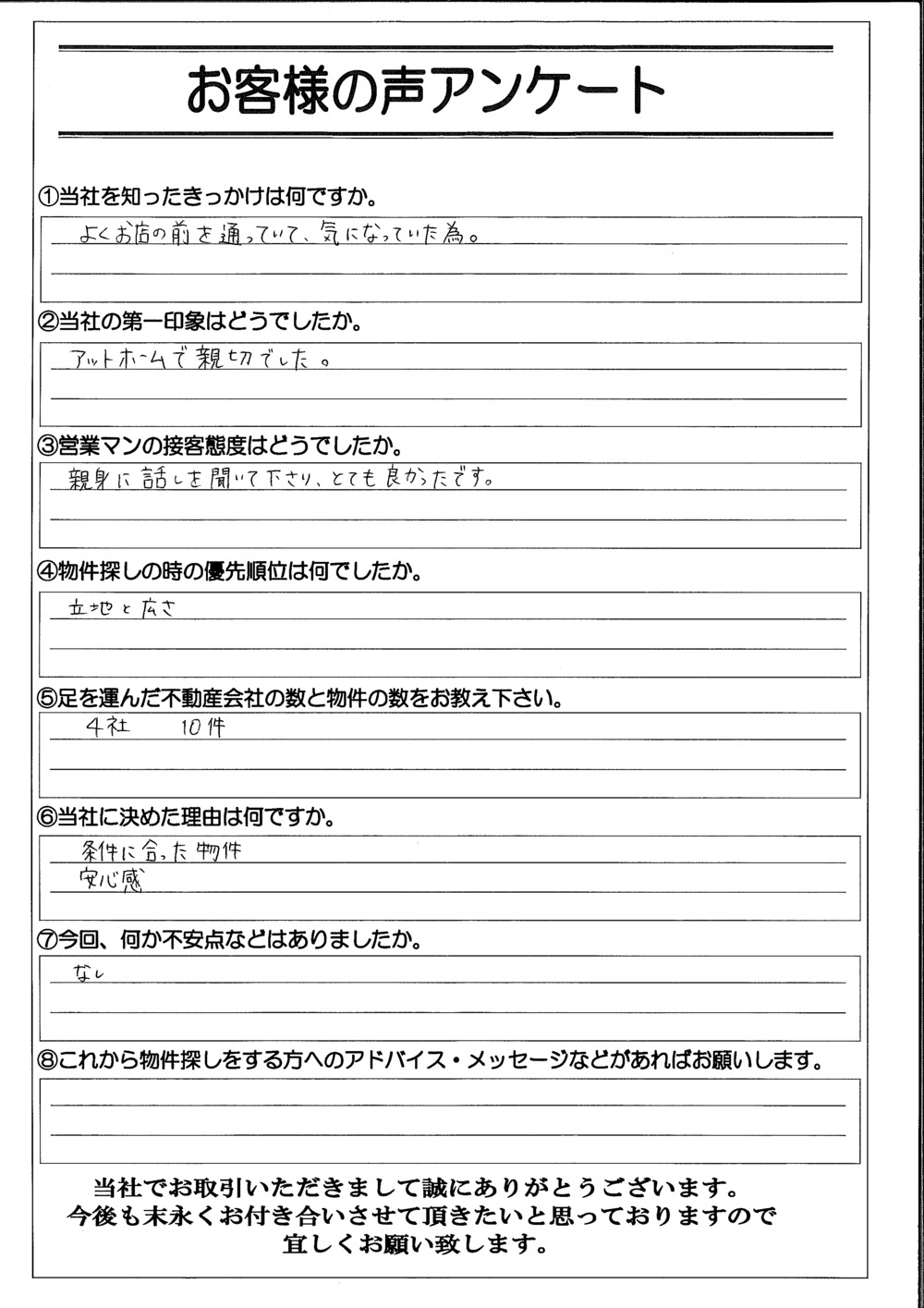

VOICE OF CUSTOMER

ご購入者へインタビュー

SUPPORT

お客立ち情報